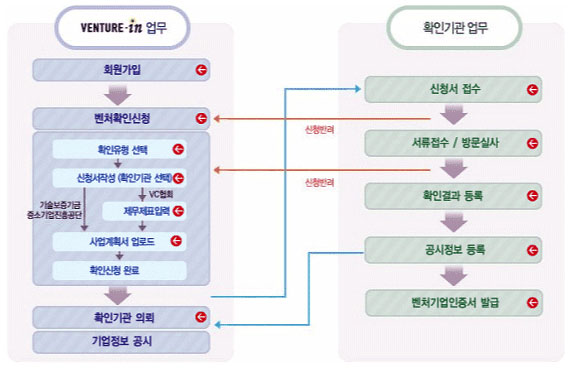

벤처기업 인증(VENTURE COMPANY)

미국에서는 다른 기업보다 상대적으로 사업의 위험성은 높으나 성공하면 높은 수익이 보장되는

기업으로 일반적으로 VENTURE CAPITAL(모험자본)로부터 투자를 받은 기업을 의미하였으나,

미국 이외의 나라에서는 이와는 다른 개념으로 신사업, 기술집약기업, 첨단기술기업 등을

의미하는 것으로

사용하고 있다.

고도의 전문 지식·새로운 기술·노하우 등 신기술과 새로운 아이디어를 가지고 창조적, 모험적 경영을 하는 기업을 포괄적으로

벤처 기업이라고 한다. 벤처기업은 전자·정보 산업, 디자인 등 지식 집약적 산업이나 유통업 등의 분야에 많이 진출하고 있다.

소수 인원으로 기존의 관료제와는 다른 조직 형태를 통하여 사회 변화에 민감하게 대처하고, 다양한 품목 개발을 통하여

빠르게 변화하는 시장 수용에 대응하는 등 대기업이 갖지 못한 장점을 갖고 있다.

우리나라의 경우 대개 대기업이나 대학 연구소에서 연구하던 연구진이나 기술자들이 벤처 기업을 운영하고 신기술과

새로운 발명품을 만들어 내고 있다. 정보화 사회의 진전에 따라 기술 개발의 속도가 빨라지고, 신기술에 대한 수요가 증가하여

벤처 기업의 숫자도 기하 급수적으로 늘어나고 있다. 벤처 기업은 그 발전 가능성에 비하여 연구자와 기술자 중심의

새로운 창업 회사들이 많아서 자금력이 부족한 경우가 많다.

이에 따라 최근에는 코스닥 시장이 활성화되면서 벤처 기업의 자금 지원이 원활하게 이루어지는 편이고,

금융 기관들도 벤처 캐피털을 토하여 금융 지원을 하고 있다.

| 구 분 | 주요지원 내용 | 근 거 | |

|---|---|---|---|

| 창업 | 법안설립 | 설립자본금 2천만원 이상 일반기업은 5천만원 이상 |

벤처육성특별법 제10조 2항 |

| 교수/연구원창업 | 교수/연구원이 베처기업을 창업하거나 임원으로 근무하기 위한 휴직 가능 교구/연구원의 벤처기업 대표자 또는 임직원 겸임·겸직가능 |

벤처육성특별법 제16조, 16조의 2항 |

|

| 산재권 출자 | 벤처기업에 대한 현물출자 대상에 특허권, 실용신안권, 의장권 등의 권리포함 |

벤처육성특별법 제6조 |

|

| 실험실 공장 | 교수/연구원의 실험실 공장 설치 허용 | 벤처육성특별법 제18조 2항 |

|

| 창업세제 | 범인세, 소득세 50% 감면 | 창업후 3년이내 벤처기업으로 확인을 받은 기업 (창업 벤처중소기업)의 경우 50% 감면 * 창업중소기업의 경우 과밀억제권역 이외의 지역에서 창업한 경우만 해당 |

조세특례제한법 제6조 |

| 등록세 면제 | 창업벤처중소기업이 벤처확인일로부터 2년 이내에 취득하는 사업용 재산의 등기에 대한 면제 |

조세특례제한법 제119조, 제3항 |

|

| 취득세 면제 | 창업벤처중소기업이 창업일로부터 2년이내에 취득하는 사업용 재산에 대해 취득세 면제 |

조세특례제한법 제120조, 제3항 |

|

| 재산세, 종토세 50% 감면 | 창업벤처중소기업이 당해 사업을 영위하기 위해 소유하는 사업용재산에 대해 창업일로부터 5년간 재산세 및 종합토지세의 50% 감면 |

조세특례제한법 제121조 |

| 구 분 | 주요지원 내용 | 근 거 | |

|---|---|---|---|

| 특허 | 우선심사 | 벤처기업이 출원한 경우 우선 심사 대상 | 특허법시행령제9조 |

| 판로 | 방송광고 | 벤처기업이 대해 TV, 라디오 광고지원 (광고비의 70% 감면) |

내부지침 (한국방송광고공사, 영업1국) |

| 기타 | 유한회사 | 벤처기업인 유한회사의 경우 사원총수를 300인까지 가능 * 일반기업은 50인 이하 |

벤처육성특별법 제16조 5항 |

| 주식교환 | 벤처기업의 경우 주식교환 가능 (전략적 제휴의 경우, 신주발행을 통한 주식교환의 경우) |

벤처육성특별법 제15조 |

|

| 벤처시설입주 벤처기업특례 |

과밀억제권역 내에서의 취득세, 등록세, 재산세 중과율 적용 면제 |

지방세법 |

ISMC 국제표준경영원 상호 : 국제표준경영원 대표자 : 권용관 사업자등록번호 : 860-04-00512 개인정보관리 책임자 : 권용관

서울시 송파구 송파대로 201, B동 15층 1514-2호 (문정동, 송파테라타워2)

대표전화 : 02.515.9554 FAX : 02.515.9564 이메일무단수집거부 본페이지의 저작권은 국제표준경영원에 있습니다.